認知症対策としての家族のための信託のススメ

1.はじめに、認知症対策とは?「遺言という対策だけは足りないケース」

最近では遺言をしっかり書こうと思われる方も多くなり、「終活」の準備をしっかりされている方が増えてきました。しかし、遺言の効力は遺言者が存命中は、効力を生じません。

そのため、もし遺言者が認知症などにより判断能力が低下し、自らの意思を伝えられなくなった場合、その人の所有する不動産や預金を管理や処分することが家族でもできなくなってしまいます。

以下の項目で認知症になった場合の法的リスクとおすすめの対策をご紹介します。

2.認知症候群になった場合に出来なくなること「信託・任意後見契約のすすめ」

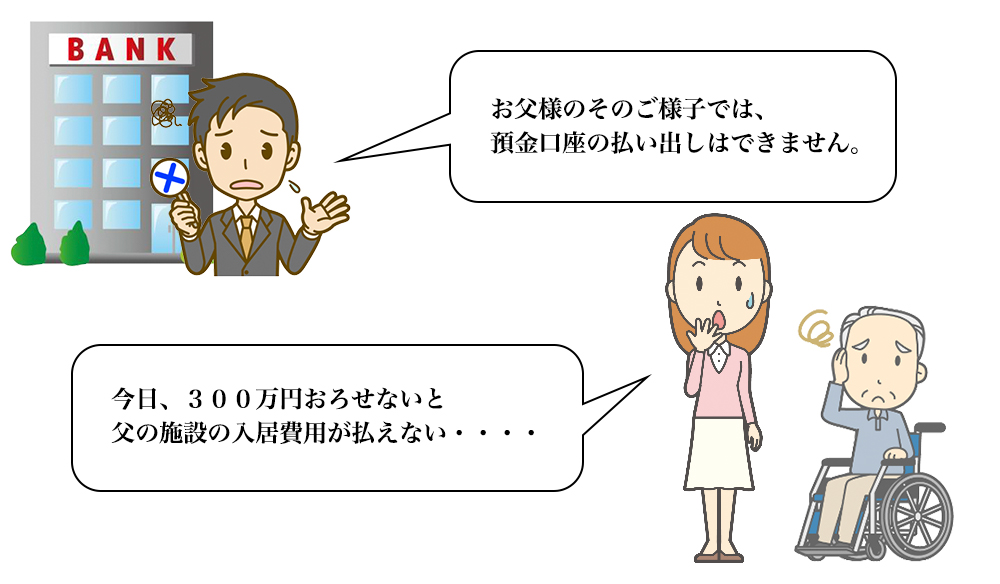

ケース1 認知症の方の口座が凍結されるケース

よく耳にするのが、「認知症の父を連れて、父の預金の高額引き出しをしようとして、窓口にて銀行員に使用用途を尋ねられ、認知症のことも伝えたところ、預金の引き出しを拒否されて、父の施設費入居費用や治療費の支払いができなくなった。」 という相談です。

認知症などになると、法律上、自分で意思決定できないという扱いになってしまうため、銀行としては本人の財産を守るために口座凍結をするのです。

そうなると、毎月入ってくる年金も、施設料支払いのために使いたくても、払い出しできないのです。認知症になる前に民事信託契約や任意後見契約などの法的な契約を家族とするべきなのです。

しかし、そういった契約をせず、認知症になってしまった場合に、できる手段は一つしかありません。

裁判所へ法定後見人などの選任の申立てをすることです。後見人が選任されれば、後見人によって認知症となった方の財産管理をすることができます。

しかし、裁判所が後見人として家族が適さないと判断した場合は、弁護士・司法書士等の法律専門家が裁判所の裁量によって専任され、その専門家によって、財産管理事務が行われます。知らない他人が父や母の財産を管理するということです。

そして、後見人には裁判所によって定められた後見人報酬を別途支払う必要があります。

また、法定後見人制度に関しては、財産管理については静動的な管理しかできません。

つまり、本人の財産を保守的に守ることに終始するため、保有株が上昇したからといって、その株を売却したり、保有する不動産を売却するなどの積極的処分権限はありません。

後見人制度も、その人の身体と、その人の財産を守るための素晴らしい制度ではありますが、

保有資産が多かったり、今後の生活資金調達のため、財産の積極管理や売却が必要な方に後見人がついた場合は、そういった処分はできません。

そこでおすすめなのが、認知症などになる前に、財産の民事信託契約や任意後見制度を利用することです。

信託と成年後見制度の比較

| 民事信託 | 成年後見制度 | |

| どんな制度か | 特定の財産を、家族などの信頼できる人に託す契約。託された人は、契約で定めた範囲内で、受益者のために、財産の管理・処分をして、それによって得られた利益を受益者のために、信託契約に基づいて使う。 | 成年後見人が認知症等で判断能力の不十分な人に代わって契約などの法律行為をしたり、本人がした特定の法律行為を取消しできる。 |

| 手続き方法 | 当事者間で契約締結。契約書は公正証書によることが多く、不動産が含まれる場合は、信託に基づく所有権移転登記も必要。 | 家庭裁判所へ選任手続きを申立てするが、家族でなく弁護士や司法書士などの法律専門家が選任されることもある。 |

| 財産の管理方法 | 当事者の契約によって、柔軟な資産の活用が可能。 | ・静動的な管理に限定される。 ・処分など家庭裁判所が関与する。 |

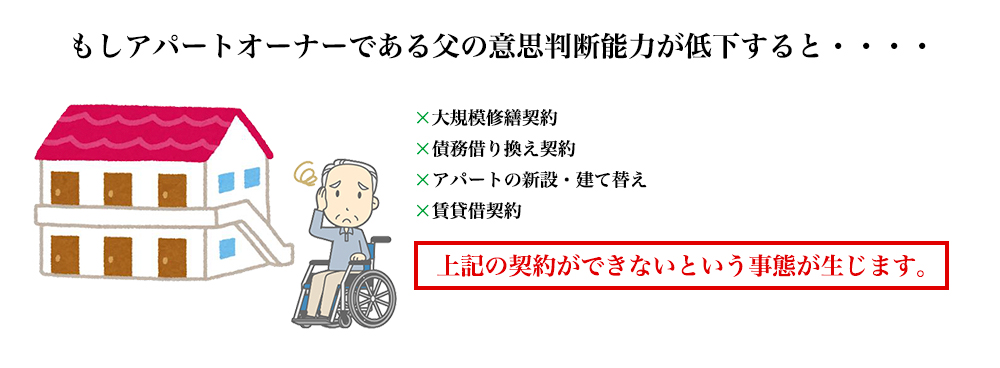

ケース2 アパートなどの収益物件について管理できなくなってしまうケース

アパートオーナーの高齢による資産管理の問題

栃木県ではアパートオーナーが多いため、「認知症の父の名義の賃貸用アパートの大規模補修が必要になり、アパートに抵当権をつけて融資を受けようとしたが、銀行から認知症である人が所有する不動産に抵当権は設定できないと言われて修繕費を工面できない。」という相談も多いです。

認知症などなってしまうと、法律上、自分で意思決定できないという扱いになってしまうため、抵当権の設定契約をすることができません。

こちらも法定後見人が裁判所によって専任されていても、後見人は財産を保守的に静的に管理する権限しかないため、本人の財産に抵当権をつけるなどの負担行為をする権限は、ありません。

この場合の解決手段はありません。

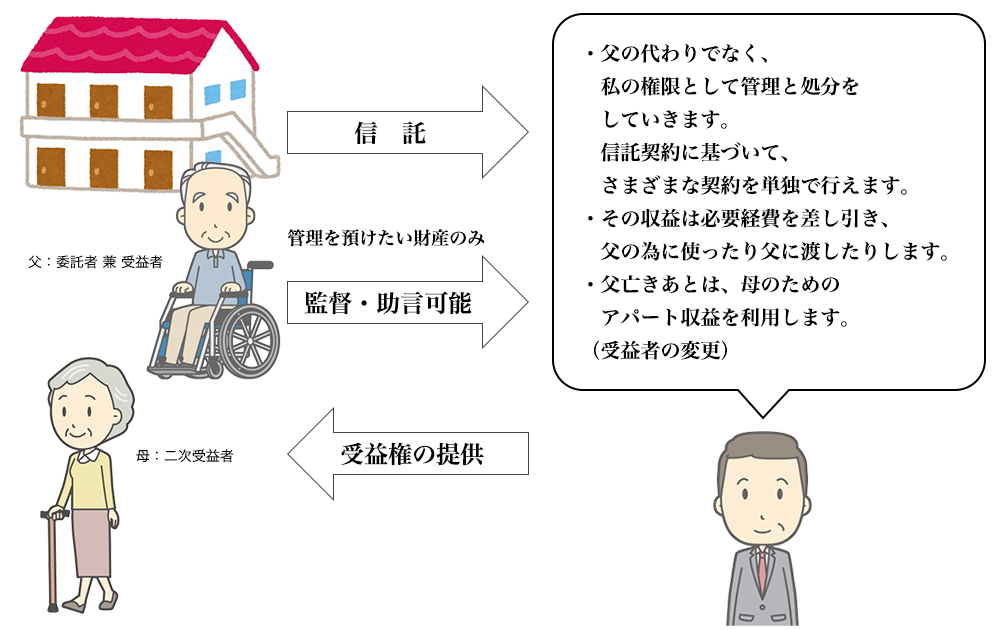

解決策としては、認知症などになる前に信頼できる家族に財産を預けて管理・運用してもらう民事信託契約によって解決することが可能です。

民事信託を利用した場合(父の判断能力が十分な時に信託契約する必要があります)

3.自宅不動産を信託したい方へ 「小さな民事信託契約のすすめ」

信託と聞くとお金持ちのための財産契約と思っている方がとても多いです。それは間違いです。

最近では自宅のみの信託も増えております。

所有者本人としては、身体が衰えたり、認知症になり自宅でなく施設に入居したほうがいい場合に、子供が別に家を建てて住んでいるならば、施設に入居すると自宅の土地建物は不要のため、売却して施設の入居資金に充てたいところです。

しかし、認知症などになると不動産の管理・処分の能力はなくなってします。つまり本人にとって不要なものを売却できないのです。

そこで、最近では自宅の土地と建物のみを身の回りの世話をしてくれる子に信託するケースが増えております。民事信託契約をすることで、自宅に両親が住まなくなり、不要となったタイミングで、子自身の名義で売却することが可能です。そして売却益を親の施設の入居費用に充てることができます。

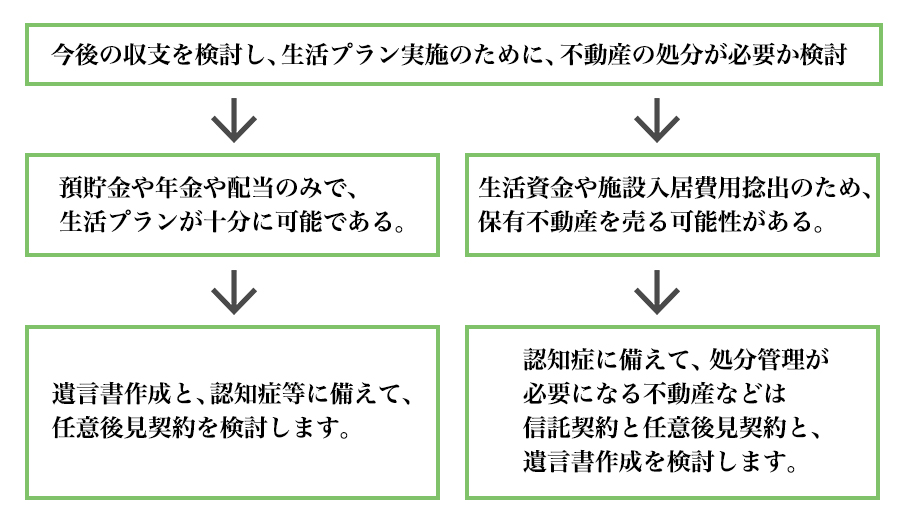

4.遺言や民事信託契約や任意後見契約の必要性を検討するおおまかなプロセス

弊所では、認知症等などになった場合のリスクに備えて、現状の家族構成や財産状況に応じて適切な契約を組み立て、ご本人とご家族が望む財産管理の形態に導く支援をしております。

ご本人が認知症等になったとしても、法律上問題なく、ご本人様の意思に基づいた財産の管理や利用が行われるようになります。また、任意後見契約や家族信託契約、遺言書、死後事務委任契約などさまざまな手段を検討し組み合わせ、ご依頼人様の希望に沿った形を提案しております。

信託について、ご検討されたい方は、信託のページをご覧ください。

認知症対策だけでなく、障害のある子のための信託契約なども紹介しております。